Il Decreto Legge 30/11/2020 n. 157, c.d. “Ristori-quater”,contiene ulteriori disposizioni in materia

fiscale e contributiva e misure di sostegno economico alle imprese e al lavoro.

DISPOSIZIONI FISCALI E CONTRIBUTIVE

Proroga del termine di versamento del secondo acconto delle imposte sui redditi e

Viene prorogato al 10 dicembre 2020 il termine, in scadenza al 30 novembre, per il versamento della seconda o unica rata dell’acconto delle imposte sui redditi e dell’Irap per i soggetti esercenti attività d’impresa, arte o professione, che hanno il domicilio fiscale, la sede legale o la sede operativa nel territorio dello Stato.

Per i soggetti che applicano gli Isa, viene confermata la proroga al 30 aprile 2021 del termine di versamento della seconda o unica rata dell’acconto delle imposte sui redditi e dell’Irap, come previsto dall’art. 98 del D.L. 104/2020.

Viene prorogato al 30 aprile 2021 anche il termine per il versamento della seconda o unica rata dell’acconto delle imposte sui redditi e dell’Irap, dovuto per il periodo d’imposta successivo a quello in corso al 31 dicembre 2019, per i soggetti esercenti attività d’impresa, arte o professione, con il domicilio fiscale, la sede legale o la sede operativa nel territorio dello Stato, con ricavi o compensi non superiori a 50 milioni di euro nel periodo d’imposta 2019 e che hanno subito una diminuzione del fatturato o dei corrispettivi di almeno il 33% nel primo semestre 2020 rispetto allo stesso periodo dell’anno precedente. Tale proroga si applica, a prescindere dai requisiti relativi ai ricavi o compensi nonché al calo del fatturato o dei corrispettivi, anche ai soggetti esercenti attività d’impresa, arte o professione che operano nei settori economici di cui agli Allegati 1 e 2 al D.L. 149/2020, aventi domicilio fiscale o sede operativa nelle zone rosse, nonché agli esercenti servizi di ristorazione nelle zone rosse.

Sospensione dei versamenti tributari e contributivi in scadenza nel mese di dicembre

Per i soggetti esercenti attività d’impresa, arte o professione, che hanno il domicilio fiscale, la sede legale o la sede operativa nel territorio dello Stato, con ricavi o compensi non superiori a 50 milioni di euro nel periodo d’imposta 2019 e che hanno subito una diminuzione del fatturato o dei corrispettivi di almeno il 33% nel mese di novembre 2020 rispetto a novembre 2019, sono sospesi i termini scadenti a dicembre 2020 relativi:

- ai versamenti delle ritenute alla fonte sui redditi di lavoro dipendente e assimilati e delle trattenute relative all’addizionale regionale e comunale, operate in qualità di sostituti d’imposta;

- ai versamenti Iva;

- ai versamenti dei contributi previdenziali e assistenziali.

La sospensione si applica anche a coloro che hanno intrapreso l’attività successivamente al 30 novembre 2019, a prescindere dai requisiti relativi ai ricavi o compensi e alla diminuzione del

fatturato o dei corrispettivi, ai soggetti che esercitano le attività economiche sospese ai sensi dell’articolo 1, D.P.C.M. 3 novembre 2020, aventi domicilio fiscale, sede legale o sede operativa in qualsiasi area del territorio nazionale, ai soggetti che esercitano le attività dei servizi di ristorazione che hanno domicilio fiscale, sede legale o sede operativa nelle zone rosse, ai soggetti che operano nei settori economici individuati nell’all. 2 del D.L. 149/2020 o che esercitano l’attività alberghiera, l’attività di agenzia di viaggio o di tour operator, e che hanno domicilio fiscale, sede legale o sede

operativa nelle zone rosse.

I versamenti dovranno essere effettuati, senza applicazione di sanzioni e interessi, in un’unica soluzione entro il 16 marzo 2021 o mediante rateizzazione, fino a un massimo di 4 rate mensili di pari importo, con il versamento della prima rata entro il 16 marzo 2021.

Proroga termine per la presentazione della dichiarazione in materia di imposte sui redditi e Irap

È rinviato al 10 dicembre 2020 il termine per la presentazione della dichiarazione in materia di imposte sui redditi e Irap.

Proroga termine definizioni agevolate

Sono rinviati al 1° marzo 2021 i termini per il versamento:

- – della rata scadente il 28 febbraio 2020, relativa alla c.d. rottamazione-ter, comprese le rate relative alle rottamazioni degli anni precedenti e che sono state riaperte ai contribuenti inadempienti ai precedenti piani di rateazione dal D.L. 119/2018;

- – della rata scadente il 28 febbraio 2020, relativa alla definizione agevolata dei carichi affidati all’agente della riscossione a titolo di risorse proprie dell’Unione Europea, ex art. 5, comma 1, lettera d), D.L. 119/2018;

- – della rata scadente il 28 febbraio 2020, relativa alla c.d. rottamazione-ter, per i contribuenti che abbiano aderito a tale rottamazione entro il 31 luglio 2019;

- – della rata delle somme dovute a titolo di “saldo e stralcio” delle cartelle scadenti il 31 marzo 2020. Razionalizzazione delle rateazioni A seguito della presentazione della richiesta di rateazione per situazioni di obiettiva difficoltà e fino alla data dell’eventuale rigetto della richiesta ovvero dell’eventuale decadenza dalla dilazione:

- sono sospesi i termini di prescrizione e decadenza;

- non possono essere iscritti nuovi fermi amministrativi e ipoteche, fatti salvi quelli già iscritti alla data di presentazione;

- non possono essere avviate nuove procedure esecutive.

Non può essere mai concessa la dilazione delle somme oggetto di verifica effettuata, ai sensi dell’art. 48-bis del D.P.R. 602/1973, in qualunque momento antecedente alla data di accoglimento della richiesta di rateazione. Inoltre, il pagamento della prima rata determina l’estinzione delle procedure esecutive precedentemente avviate, a condizione che non si sia ancora tenuto l’incanto con esito positivo o non sia stata presentata istanza di assegnazione, ovvero il terzo non abbia reso dichiarazione positiva o non sia stato già emesso provvedimento di assegnazione dei crediti pignorati.

Queste novità sono applicabili ai provvedimenti di accoglimento emessi con riferimento alle richieste di rateazione presentate a decorrere dal 30 novembre 2020. Per queste, in deroga all’art.

19, co. 1, ultimo periodo, del D.P.R. 602/1973, la temporanea situazione di obiettiva difficoltà è

documentata nel caso in cui le somme iscritte a ruolo sono di importo superiore a 100.000 euro. Gli effetti di decadenza dal beneficio, immediata riscossione, nuova rateizzazione riferiti ai provvedimenti di accoglimento emessi conseguenti a queste richieste di rateazione si determinano soltanto in caso di mancato pagamento, nel periodo di rateazione, di 10 rate, anche non consecutive.

È prevista la possibilità di accedere a una nuova rateizzazione per i carichi contenuti nei piani di dilazione per i quali è intervenuta la decadenza dal beneficio, anteriormente alla data di inizio della sospensione di cui ai co. 1 e 2-bis dell’art. 68 del D.L. 18/2020. A tal fine la richiesta di rateazione deve essere presentata entro il 31 dicembre 2021, senza necessità di saldare le rate scadute alla data di relativa presentazione.

Soggetti esenti dal versamento Imu

Le esenzioni Imu previste dall’art. 177, co. 1, lettera b) del D.L. 34/2020, dall’art. 78, co. 1, lett. b), d) ed e), del D.L. 104/2020 e dall’art. 9, co. 1, del D.L. 149/2020, competono a qualunque soggetto, sempre alla condizione se ti tratti anche del gestore dell’attività economica in esso esercitata. Possono quindi evitare di pagare il tributo su tali immobili anche usufruttuari, concessionari, superficiari ed utilizzatori dei contratti di locazione finanziaria.

LAVORO

Estensione contributo a fondo perduto ex Decreto Ristori a ulteriori attività economiche

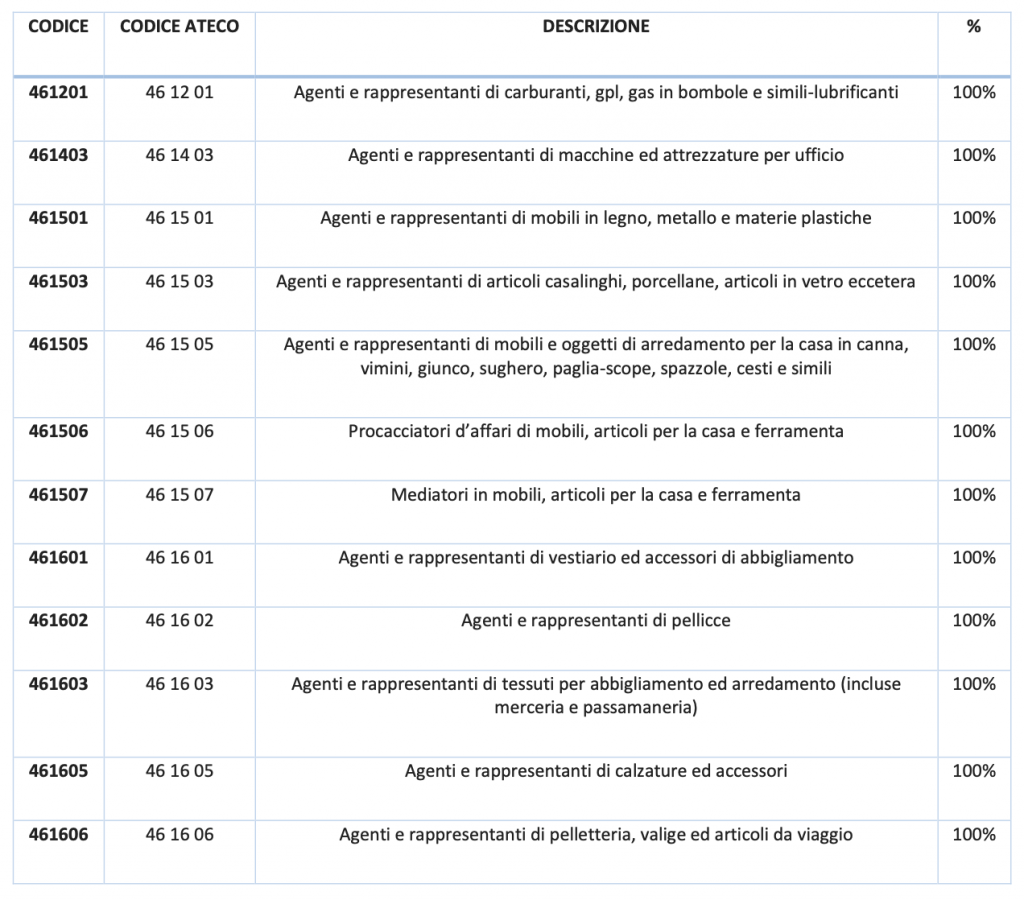

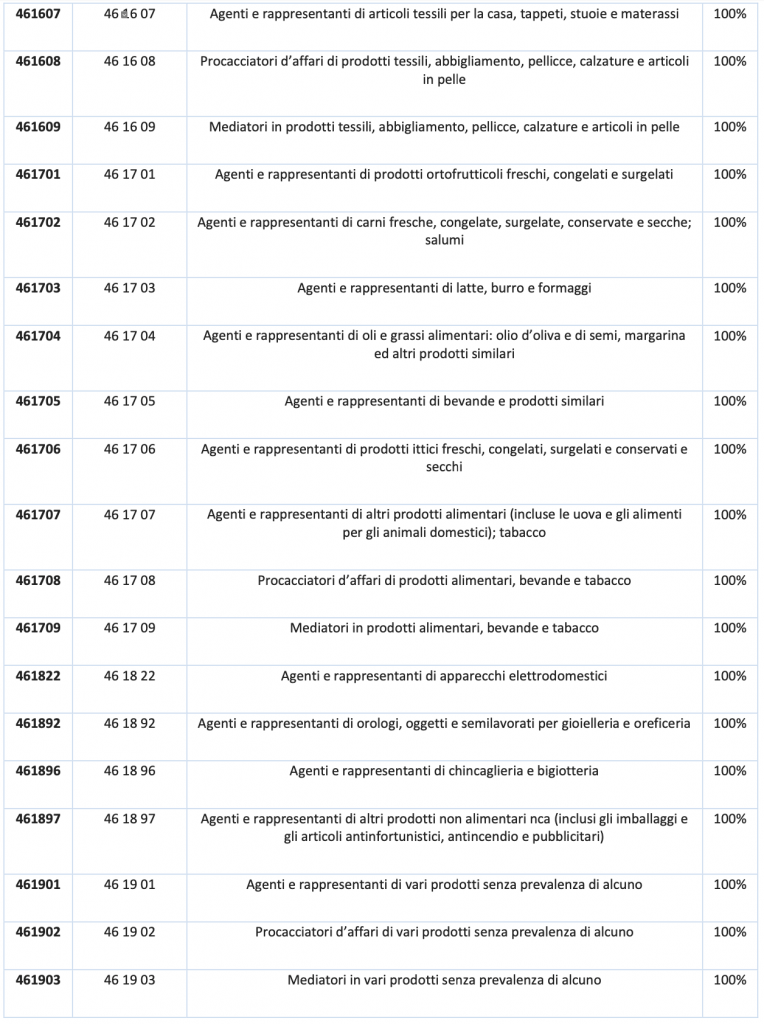

Viene estesa l’erogazione del contributo a fondo perduto introdotto dall’art. 1 del D.L. 137/2020 anche ai soggetti che al 25 ottobre 2020 svolgevano come attività prevalente una di quelle riferite ai codici Ateco di cui all’allegato.

Indennità per i lavoratori stagionali del turismo, degli stabilimenti termali, dello spettacolo e degli incaricati alle vendite

Ai beneficiari dell’indennità di cui all’art. 15, co. 1, del D.L. 137/2020, è riconosciuta un’ulteriore indennità pari a 1.000 euro.

Anche ai lavoratori dipendenti stagionali del settore turismo e degli stabilimenti termali che hanno cessato involontariamente il rapporto di lavoro nel periodo compreso tra il 1° gennaio 2019 e il 30 novembre 2020 e che abbiano svolto la prestazione lavorativa per almeno 30 giornate nel medesimo periodo, non titolari di pensione, né di rapporto di lavoro dipendente, né di Naspi al 30 novembre 2020, è riconosciuta un’indennità pari a 1.000 euro.

La medesima indennità è riconosciuta ai lavoratori in somministrazione, impiegati presso imprese utilizzatrici operanti nel settore del turismo e degli stabilimenti termali, che abbiano cessato involontariamente il rapporto di lavoro nel periodo compreso tra il 1° gennaio 2019 e il 30 novembre 2020 e che abbiano svolto la prestazione lavorativa per almeno trenta giornate nel medesimo periodo, non titolari di pensione, né di rap- porto di lavoro dipendente, né di Naspi al 30 novembre 2020.

La medesima indennità è riconosciuta ai lavoratori dipendenti e autonomi che in conseguenza dell’emergenza epidemiologica da Covid-19 hanno cessato, ridotto o sospeso la loro attività o il loro

rapporto di lavoro, individuati nei seguenti:

- a) lavoratori dipendenti stagionali appartenenti a settori diversi da quelli del turismo e degli stabilimenti termali che hanno cessato involontariamente il rapporto di lavoro nel periodo compreso tra il 1° gennaio 2019 e il 30 novembre 2020 e che abbiano svolto la prestazione lavorativa per almeno 30 giornate nel medesimo periodo;

- b) lavoratori intermittenti, di cui agli art. da 13 a 18 del D.Lgs. 81/2015, che abbiano svolto la prestazione lavorativa per almeno 30 giornate nel periodo compreso tra il 1° gennaio 2019 e il 30 novembre 2020;

- c) lavoratori autonomi, privi di partita Iva, non iscritti ad altre forme previdenziali obbligatorie, che nel periodo compreso tra il 1° gennaio 2019 e il 30 novembre 2020 siano stati titolari di contratti autonomi occasionali riconducibili alle disposizioni di cui all’articolo 2222, cod. civ. e che non abbiano un contratto in essere sempre al 30 novembre 2020. Gli stessi, per tali contratti, devono essere già iscritti al 17 marzo 2020 alla Gestione separata di cui all’art. 2, co. 26, L. 335/1995, con accredito nello stesso arco temporale di almeno un contributo mensile;

- d) incaricati alle vendite a domicilio di cui all’art. 19 del D.Lgs. 114/1998 con reddito annuo 2019 derivante dalle medesime attività superiore a 5.000 euro e titolari di partita Iva attiva e iscritti alla Gestione separata di cui all’art. 2, co. 26, della L. 335/1995, al 30 novembre 2020 e non iscritti ad altre forme previdenziali obbligatorie.

I soggetti di cui alle lettere a), b), c) e d), alla data di presentazione della domanda, non devono essere in alcuna delle seguenti condizioni:

– titolari di altro contratto di lavoro subordinato a tempo indeterminato, diverso dal contratto intermittente di cui agli articoli da 13 a 18, D.Lgs. 81/2015;

– titolari di pensione.

La medesima indennità è riconosciuta ai lavoratori dipendenti a tempo determinato del settore del turismo e degli stabilimenti termali in possesso cumulativamente dei seguenti requisiti:

- a) titolarità nel periodo compreso tra il 1° gennaio 2019 e il 30 novembre 2020 di uno o più contratti di lavoro a tempo determinato nel settore del turismo e degli stabilimenti termali, di durata complessiva pari ad almeno 30 giornate;

- b) titolarità nel 2018 di uno o più contratti di lavoro a tempo determinato o stagionale nel medesimo settore di cui alla lettera a), di durata complessiva pari ad almeno 30 giornate;

- c) assenza di titolarità, al 30 novembre 2020, di pensione e di rapporto di lavoro dipendente.

La medesima indennità è riconosciuta rispettivamente a:

- – lavoratori iscritti al Fondo pensioni lavoratori dello spettacolo con almeno 30 contributi giornalieri versati dal 1° gennaio 2019 al 30 novembre 2020 al medesimo Fondo, cui deriva un reddito non superiore a 50.000 euro, e non titolari di pensione né di contratto di lavoro subordinato a tempo indeterminato, diverso dal contratto intermittente di cui agli art. 13, 14, 15, 17 e 18, del D.Lgs. 81/2015, senza corresponsione dell’indennità di disponibilità di cui all’art. 16 del D.Lgs. 81/2015;

- – lavoratori iscritti al Fondo pensioni lavoratori dello spettacolo con almeno 7 contributi giornalieri versati dal 1° gennaio 2019 al 30 novembre 2020, cui deriva un reddito non superiore ai 35.000 euro. Le indennità non sono tra loro cumulabili.

La domanda per le indennità, con esclusione di quella una tantum, deve essere presentata all’Inps

entro il 15 dicembre 2020 tramite modello di domanda predisposto dal medesimo Istituto e

presentato secondo le modalità stabilite dallo stesso.

Tutte le indennità di cui sopra non concorrono alla formazione del reddito.

Le indennità di cui all’art. 9 del D.L. 104/2020 possono essere richieste, a pena di decadenza, entro 15 giorni decorrenti dal 30 novembre 2020.

Sostegno ai settori del turismo e cultura e per l’internazionalizzazione

I contributi percepiti ai sensi:

- – degli art. 72, co. 1, lett. d) e 89 del D.L. 18/2020;

- – degli art. 182, co. 1, e 183, co. 2 del D.L. 34/2020;

- – dell’art. 91, co. 3, del D.L. 104/2020 non concorrono alla formazione della base imponibile delle imposte sui redditi, non rilevano altresì ai fini del rapporto di cui agli art. 61 e 109, co. 5, del Tuir, né alla forma- zione del valore della produzione netta ai fini Irap. ALLEGATO: ulteriori attività al 25/10/2020 per contributo a fondo perduto Ecco i codici Ateco relativi ad agenti e rappresentanti di commercio, beneficiari anch’essi degli indennizzi al 100% nel Ristori Quater:

Cordiali saluti

TLA Advisory