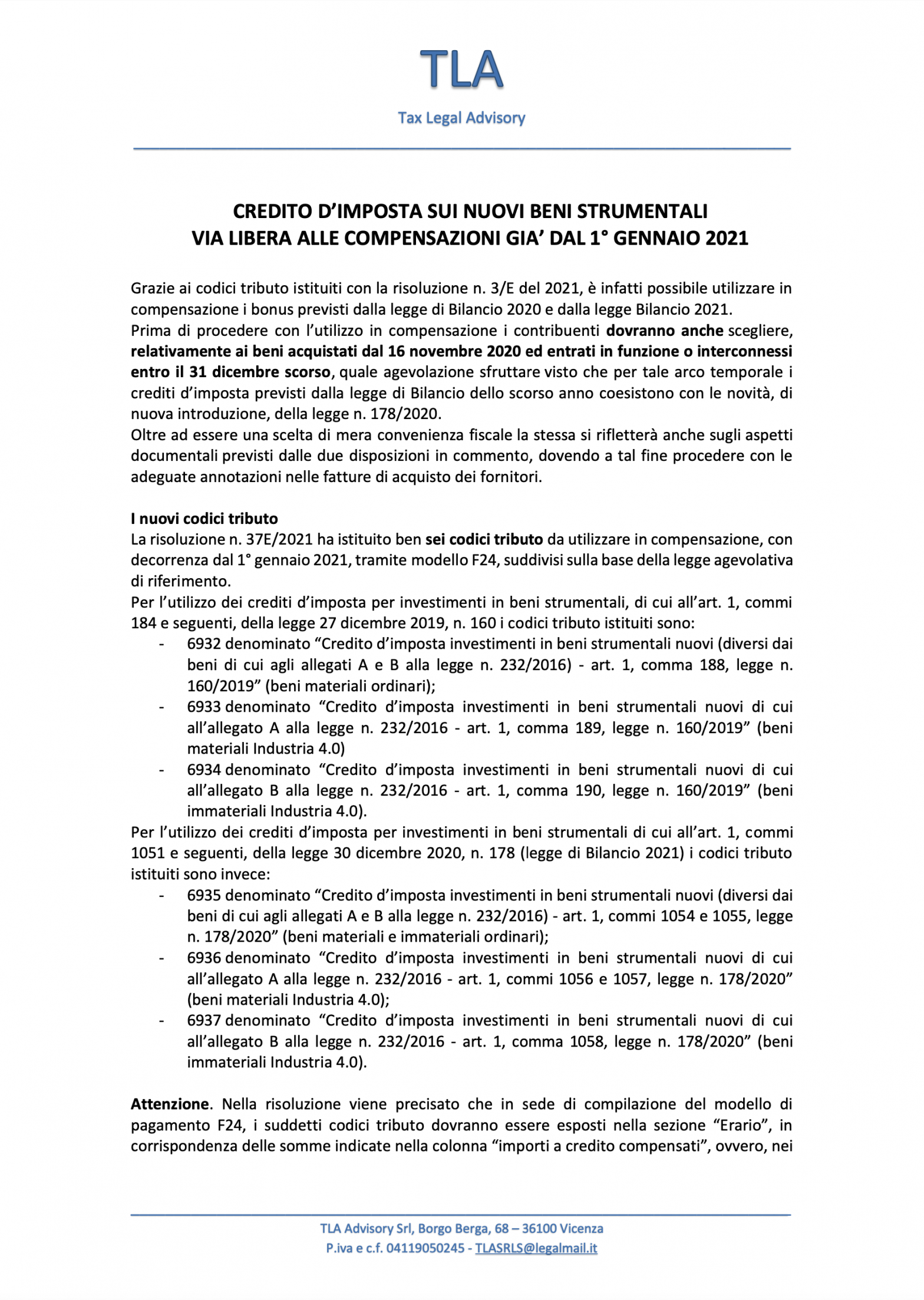

Grazie ai codici tributo istituiti con la risoluzione n. 3/E del 2021, è infatti possibile utilizzare in compensazione i bonus previsti dalla legge di Bilancio 2020 e dalla legge Bilancio 2021.Prima di procedere con l’utilizzo in compensazione i contribuenti dovranno anche scegliere, relativamente ai beni acquistati dal 16 novembre 2020 ed entrati in funzione o …

Archivi dell'autore:admin

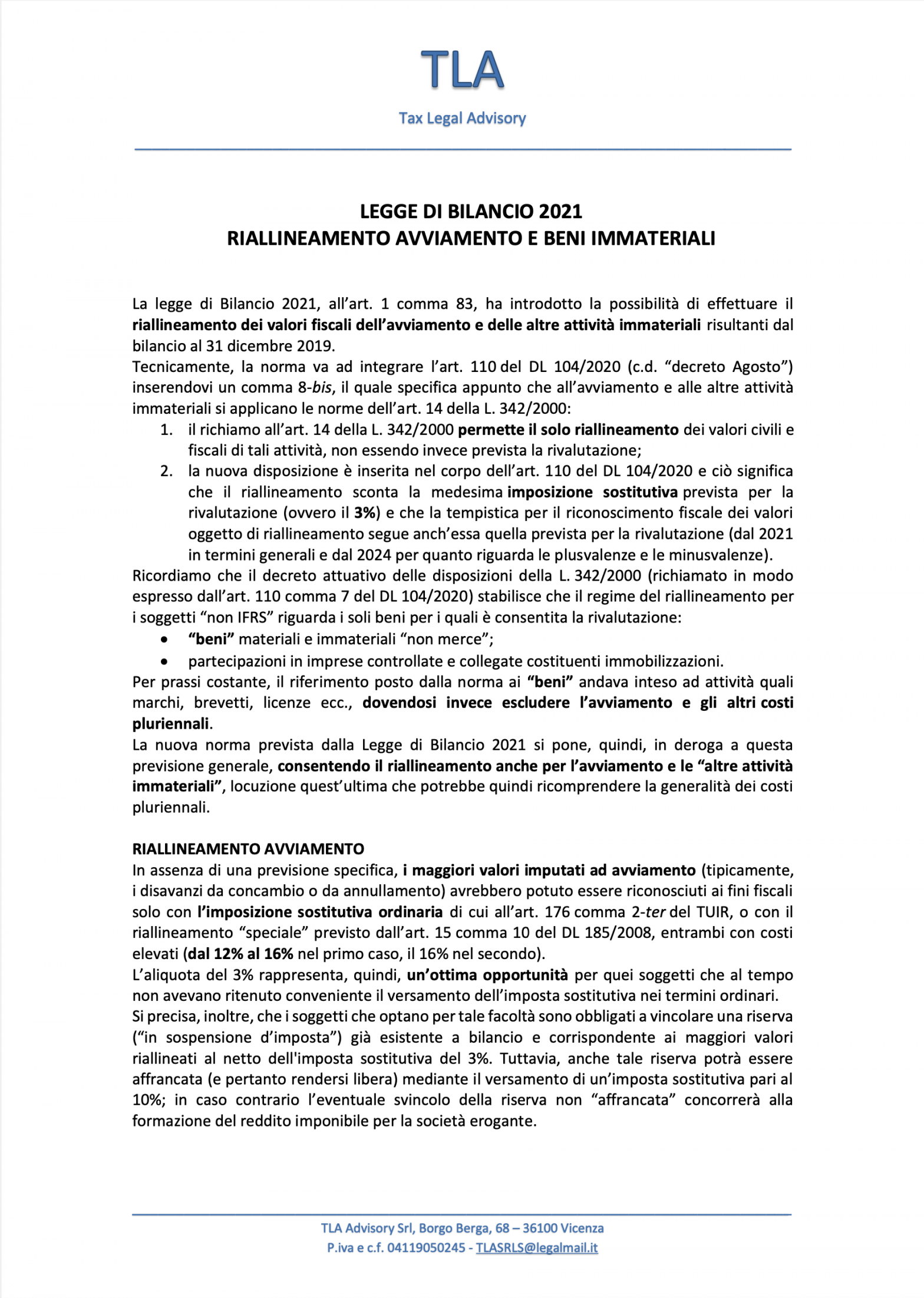

LEGGE DI BILANCIO 2021 RIALLINEAMENTO AVVIAMENTO E BENI IMMATERIALI

La legge di Bilancio 2021, all’art. 1 comma 83, ha introdotto la possibilità di effettuare il riallineamento dei valori fiscali dell’avviamento e delle altre attività immateriali risultanti dal bilancio al 31 dicembre 2019.Tecnicamente, la norma va ad integrare l’art. 110 del DL 104/2020 (c.d. “decreto Agosto”) inserendovi un comma 8-bis, il quale specifica appunto che …

Leggi tutto “LEGGE DI BILANCIO 2021 RIALLINEAMENTO AVVIAMENTO E BENI IMMATERIALI”

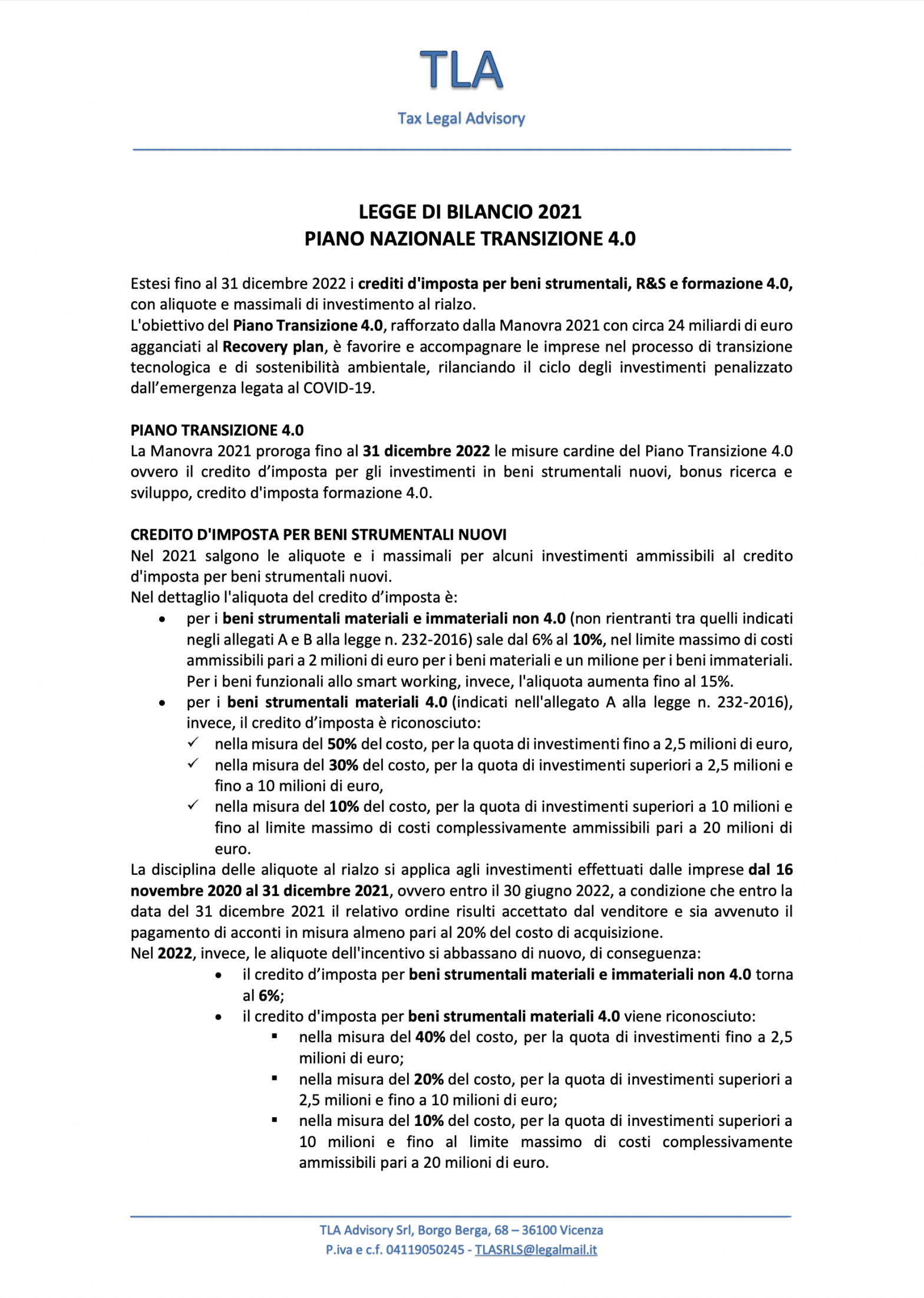

LEGGE DI BILANCIO 2021 PIANO NAZIONALE TRANSIZIONE 4.0

Estesi fino al 31 dicembre 2022 i crediti d’imposta per beni strumentali, R&S e formazione 4.0, con aliquote e massimali di investimento al rialzo. L’obiettivo del Piano Transizione 4.0, rafforzato dalla Manovra 2021 con circa 24 miliardi di euro agganciati al Recovery plan, è favorire e accompagnare le imprese nel processo di transizione tecnologica e …

Leggi tutto “LEGGE DI BILANCIO 2021 PIANO NAZIONALE TRANSIZIONE 4.0”

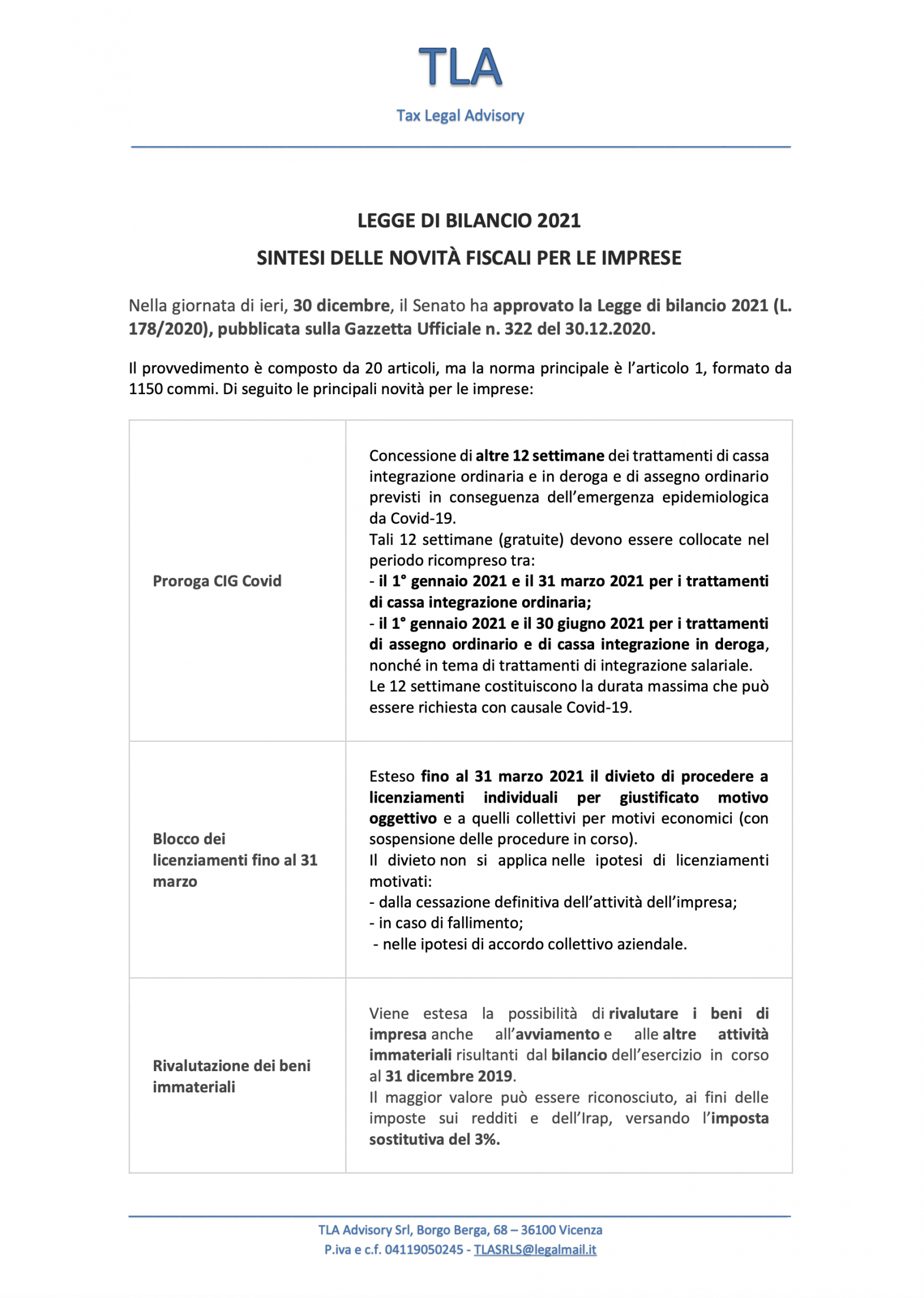

LEGGE DI BILANCIO 2021 SINTESI DELLE NOVITÀ FISCALI PER LE IMPRESE

Nella giornata di ieri, 30 dicembre, il Senato ha approvato la Legge di bilancio 2021 (L. 178/2020), pubblicata sulla Gazzetta Ufficiale n. 322 del 30.12.2020. Il provvedimento è composto da 20 articoli, ma la norma principale è l’articolo 1, formato da 1150 commi. Di seguito le principali novità per le imprese: Proroga CIG Covid Concessione …

Leggi tutto “LEGGE DI BILANCIO 2021 SINTESI DELLE NOVITÀ FISCALI PER LE IMPRESE”

BREXIT DAL 1° GENNAIO 2021: IVA E IMPOSTE DIRETTE

Dal 1° gennaio 2021 decorrono gli effetti dell’uscita del Regno Unito dall’Unione Europea.A partire da tale giorno nei rapporti commerciali con il Regno Unito dovranno essere osservate le regole previste per le operazioni con paesi Extra-UE e quindi: • per quanto riguarda le cessioni di beni, non si tratterà più di operazioni intracomunitarie e quindi …

Leggi tutto “BREXIT DAL 1° GENNAIO 2021: IVA E IMPOSTE DIRETTE”

Banche cosa cambia per i debitori dal 1° gennaio 2021

Il 1° gennaio 2021 è il termine ultimo entro il quale banche e altri intermediari finanziari dovranno dare avvio all’applicazione dei nuovi criteri per la classificazione in default dei propri crediti e dei relativi debitori.Il default è, in sostanza, l’accertamento di un inadempimento rilevante del debitore e comporta per le banche l’adozione di procedure e …

Leggi tutto “Banche cosa cambia per i debitori dal 1° gennaio 2021”

POSSIBILE IL RIALLINEAMENTO DELL’AVVIAMENTO AL 3%

La legge di bilancio 2021 estende il beneficio previsto per i beni immateriali alla generalità dei costi pluriennali. Il testo del Ddl. di bilancio 2021 (AC 2790-bis-A) contiene, all’art. 1 comma 83, una disposizione che consente il riallineamento dei valori dell’avviamento e delle altre attività immateriali risultanti dal bilancio al 31 dicembre 2019.Tecnicamente, la norma …

Leggi tutto “POSSIBILE IL RIALLINEAMENTO DELL’AVVIAMENTO AL 3%”

CONFERIMENTO DI PARTECIPAZIONI E REGIME DEL REALIZZO CONTROLLATO – INTERPELLO

La risposta a interpello Agenzia Entrate 9.12.2020 n. 568 è intervenuta sull’applicazione dello scambio di partecipazioni mediante conferimento disciplinato dall’art. 177 co. 2 del TUIR. Scambio di partecipazioni mediante conferimento. Per determinare la plusvalenza realizzata dal soggetto che conferisce una partecipazione che consente di ottenere il controllo di diritto (art. 2359 co. 1 n. 1) c.c.) da parte della …

Leggi tutto “CONFERIMENTO DI PARTECIPAZIONI E REGIME DEL REALIZZO CONTROLLATO – INTERPELLO”

BONUS AGGREGAZIONI FINO AL 2022

L’art. 11 del DL 34/2019 conv. ha reintrodotto il bonus aggregazioni (in passato disciplinato dall’art. 1 co. 242 – 249 della L. 296/2006 e dell’art. 4 del DL 5/2009). Operazioni straordinarie agevolate L’agevolazione riguarda le operazioni di aggregazione aziendale che si realizzano attraverso i seguenti istituti: fusione; scissione; conferimento d’azienda neutrale ex art. 176 del …

NOVITÀ IN MATERIA DI DOCUMENTAZIONE DI TRANSFER PRICING

Con il Provvedimento n. 360494 del 23 novembre 2020 sono state introdotte sostanziali modifiche alle disposizioni in materia di documentazione di transfer pricing.A partire dal corrente periodo d’imposta (quindi dal p.i. 2020 per i soggetti solari), i contribuenti che intendano beneficiare della disapplicazione delle sanzioni per infedele dichiarazione ai fini delle imposte sui redditi e …

Leggi tutto “NOVITÀ IN MATERIA DI DOCUMENTAZIONE DI TRANSFER PRICING”