Il Decreto-legge 21 ottobre 2021 n. 146 pubblicato nella Gazzetta Ufficiale del 21 ottobre 2021 n. 252 ed entrato in vigore il 22 ottobre 2021, ha apportato modifiche radicali al regime detto “patent box” di tassazione agevolata dei redditi derivanti dall’utilizzo diretto o indiretto di alcuni beni immateriali, introdotto nel 2015. Le novità, introdotte in …

Archivi dell'autore:admin

50 ANNI PER DEDURRE LA RIVALUTAZIONE DEI MARCHI E AVVIAMENTO

La bozza della Legge di Bilancio prevede la deduzione fiscale in 50 anni di marchi e avviamento rivalutati, o in 18 anni ma dietro versamento di una ulteriore imposta sostitutiva. Precisiamo che i lavori sul Disegno di Legge di Bilancio 2022 sono ancora in corso ma al momento la bozza prevede una sorta di ripensamento …

Leggi tutto “50 ANNI PER DEDURRE LA RIVALUTAZIONE DEI MARCHI E AVVIAMENTO”

Limite annuo delle compensazioni 2021 aumentano a 2 milioni

Per l’anno 2021, il limite per l’utilizzo in compensazione “orizzontale” nel modello F24 dei crediti fiscali e contributivi, ovvero per il rimborso in conto fiscale con la procedura c.d. “semplificata”, è stato innalzato a 2 milioni di euro, rispetto ai 700.000 euro previsti in precedenza. Lo stabilisce l’art. 22 comma 1 del DL 73/2021 (c.d. …

Leggi tutto “Limite annuo delle compensazioni 2021 aumentano a 2 milioni”

STRALCIO PRIMO ACCONTO IRAP 2020: EFFETTI SUL BILANCIO 2020 E COMPILAZIONE MODELLO IRAP 2021

Per effetto dell’articolo 24 del DL 34 2020, il cosiddetto decreto Rilancio, il legislatore d’emergenza ha disposto, per tutti coloro che nel periodo di imposta precedente a quello in corso alla data del 19 maggio 2020 hanno conseguito ricavi o compensi per un importo inferiore a 250 milioni di euro, l’esonero dall’obbligo di versamento: del …

Decreto Sostegno

IL DECRETO SOSTEGNI – DL 41 DEL 22.03.2021 CONTRIBUTI A FONDO PERDUTO E ALTRE NOVITÀ SU FISCO E LAVORO CONTRIBUTI A FONDO PERDUTO E ALTRE NOVITÀ SU FISCO E LAVORO Nato come Decreto Ristori 5 con il vecchio governo, questo nuovo testo è stato ribattezzato Decreto Sostegni ma si basa sulle risorse dell’ultimo scostamento di …

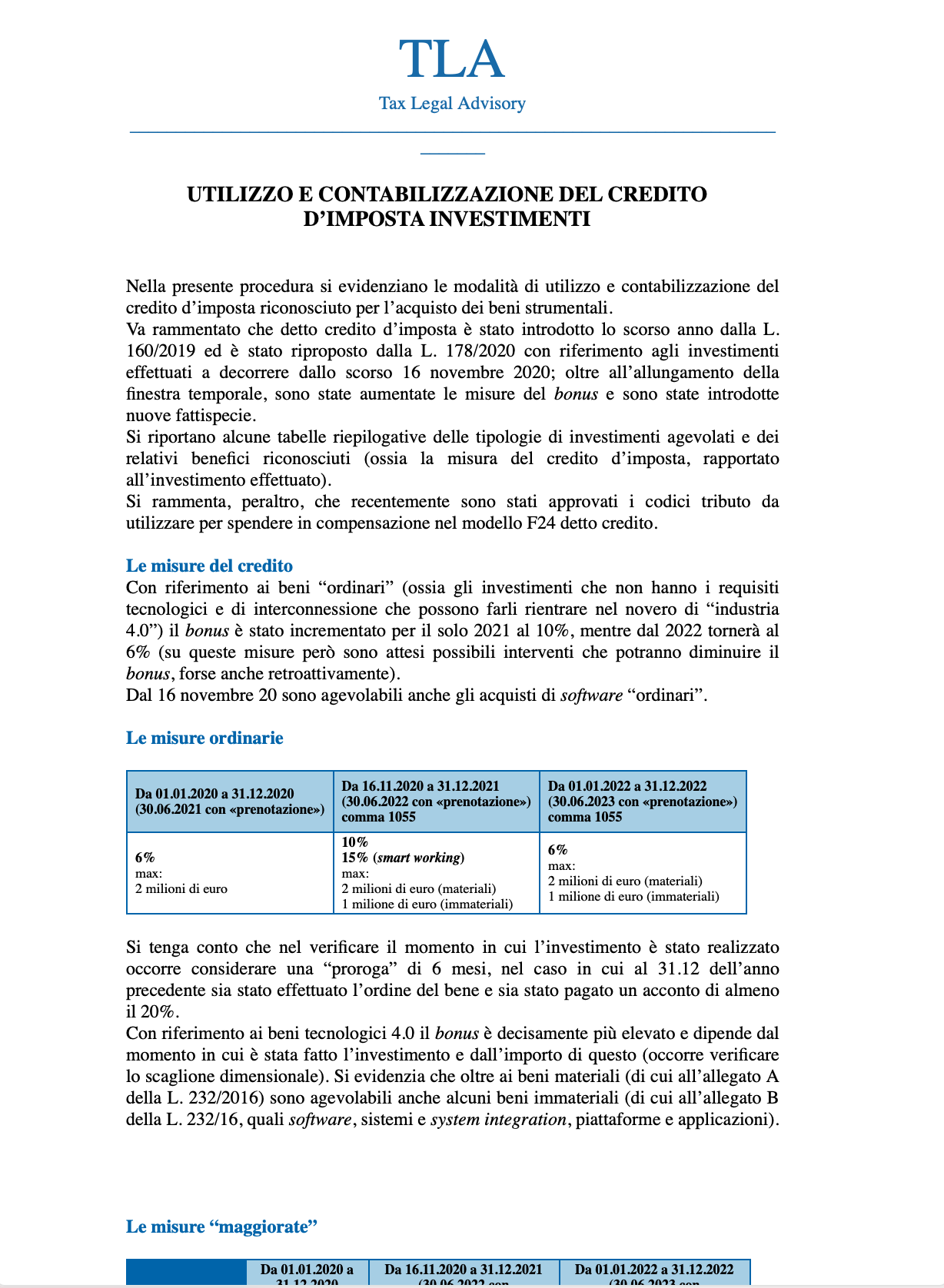

UTILIZZO E CONTABILIZZAZIONE DEL CREDITO D’IMPOSTA INVESTIMENTI

Nella presente procedura si evidenziano le modalità di utilizzo e contabilizzazione del credito d’imposta riconosciuto per l’acquisto dei beni strumentali. Va rammentato che detto credito d’imposta è stato introdotto lo scorso anno dalla L. 160/2019 ed è stato riproposto dalla L. 178/2020 con riferimento agli investimenti effettuati a decorrere dallo scorso 16 novembre 2020; oltre …

Leggi tutto “UTILIZZO E CONTABILIZZAZIONE DEL CREDITO D’IMPOSTA INVESTIMENTI”

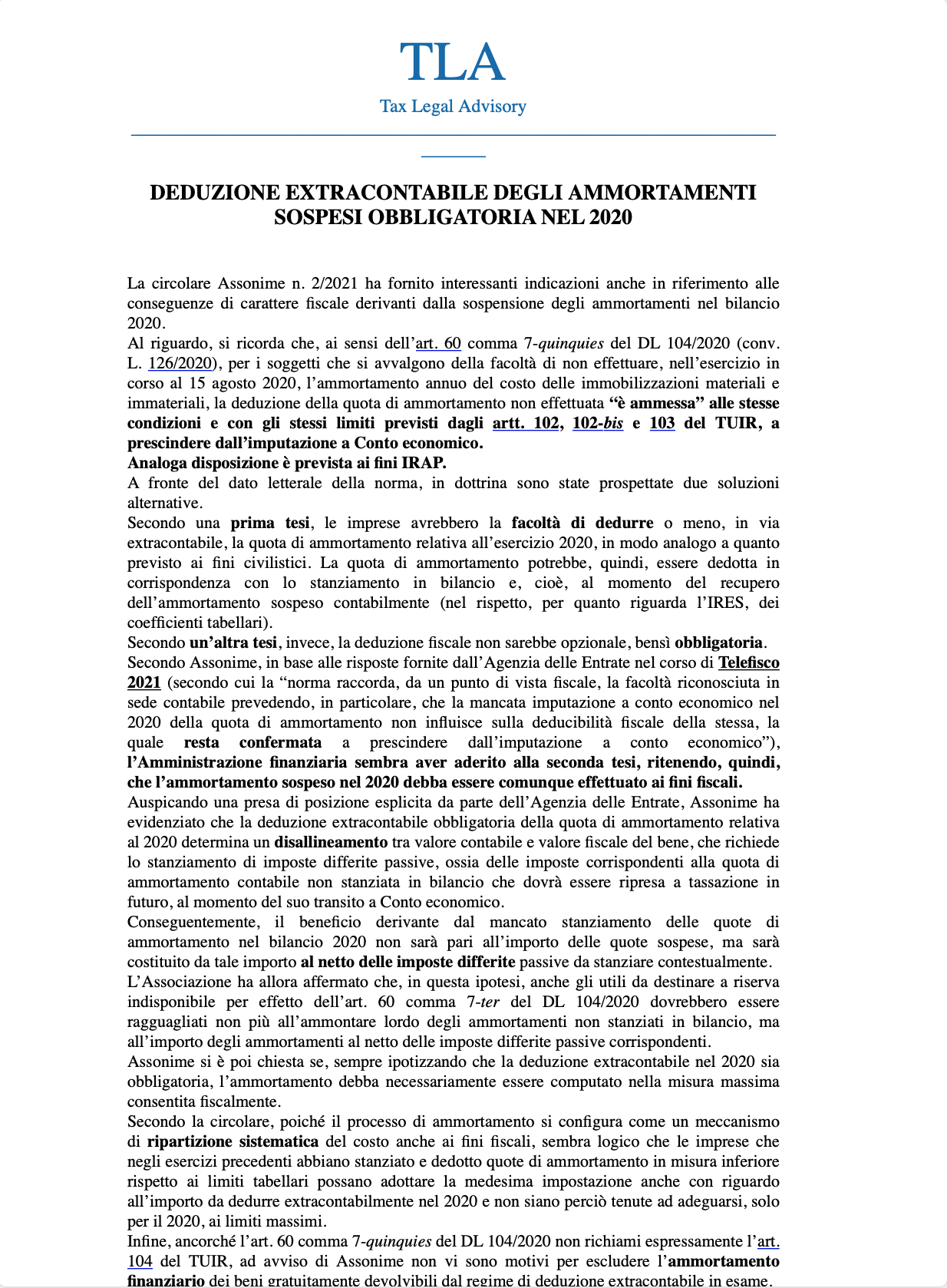

DEDUZIONE EXTRACONTABILE DEGLI AMMORTAMENTI SOSPESI OBBLIGATORIA NEL 2020

La circolare Assonime n. 2/2021 ha fornito interessanti indicazioni anche in riferimento alle conseguenze di carattere fiscale derivanti dalla sospensione degli ammortamenti nel bilancio 2020. Al riguardo, si ricorda che, ai sensi dell’art. 60 comma 7-quinquies del DL 104/2020 (conv. L. 126/2020), per i soggetti che si avvalgono della facoltà di non effettuare, nell’esercizio in …

Leggi tutto “DEDUZIONE EXTRACONTABILE DEGLI AMMORTAMENTI SOSPESI OBBLIGATORIA NEL 2020”

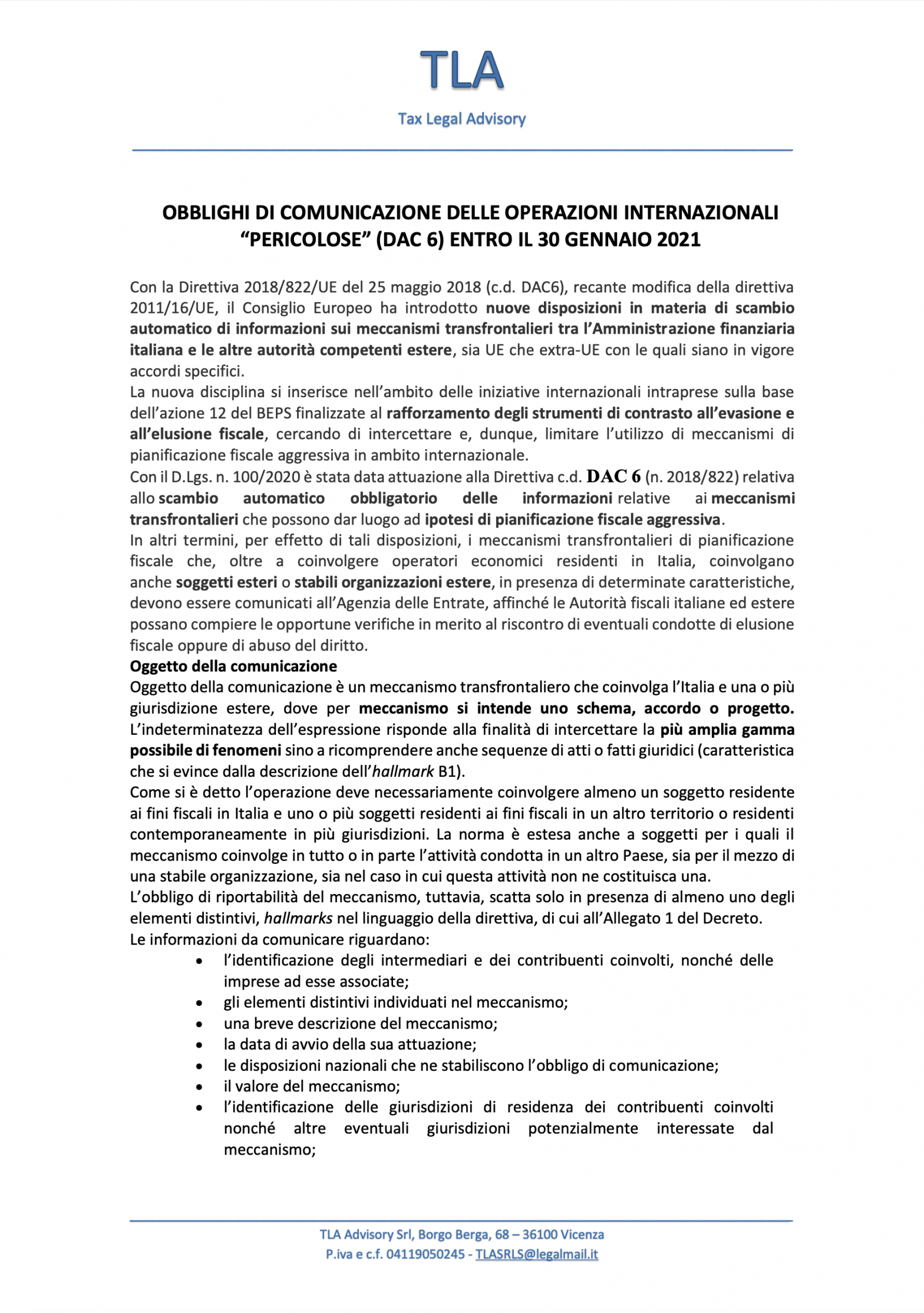

OBBLIGHI DI COMUNICAZIONE DELLE OPERAZIONI INTERNAZIONALI “PERICOLOSE” (DAC 6) ENTRO IL 30 GENNAIO 2021

Con la Direttiva 2018/822/UE del 25 maggio 2018 (c.d. DAC6), recante modifica della direttiva 2011/16/UE, il Consiglio Europeo ha introdotto nuove disposizioni in materia di scambio automatico di informazioni sui meccanismi transfrontalieri tra l’Amministrazione finanziaria italiana e le altre autorità competenti estere, sia UE che extra-UE con le quali siano in vigore accordi specifici. La …

COMPENSAZIONI MODELLO F24 2021: LIMITI E MODALITÀ DI L’UTILIZZO DEI CREDITI D’IMPOSTA.

Le compensazioni “orizzontali” (ossia tra tributi diversi) dei crediti fiscali sono da diversi anni soggette a numerose limitazioni: i vincoli maggiori riguardano da sempre i crediti Iva, ma nel tempo sono state introdotte limitazioni anche con riferimento agli altri tributi, non dimenticando poi il blocco alla compensazione che interessa i soggetti che presentano debiti …

Leggi tutto “COMPENSAZIONI MODELLO F24 2021: LIMITI E MODALITÀ DI L’UTILIZZO DEI CREDITI D’IMPOSTA.”

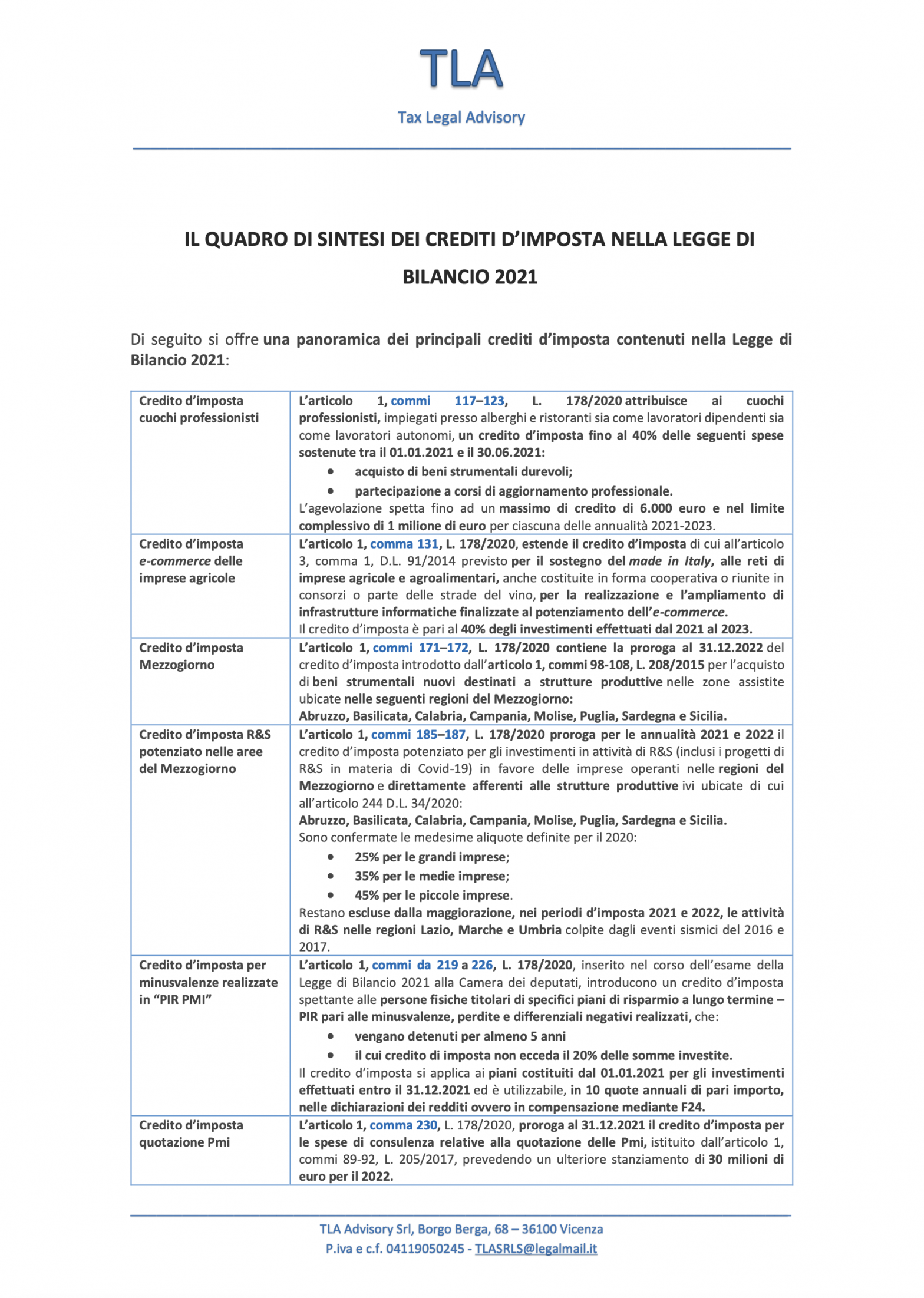

IL QUADRO DI SINTESI DEI CREDITI D’IMPOSTA NELLA LEGGE DI BILANCIO 2021

Di seguito si offre una panoramica dei principali crediti d’imposta contenuti nella Legge di Bilancio 2021: Credito d’imposta cuochi professionisti L’articolo 1, commi 117–123, L. 178/2020 attribuisce ai cuochi professionisti, impiegati presso alberghi e ristoranti sia come lavoratori dipendenti sia come lavoratori autonomi, un credito d’imposta fino al 40% delle seguenti spese sostenute tra il 01.01.2021 …

Leggi tutto “IL QUADRO DI SINTESI DEI CREDITI D’IMPOSTA NELLA LEGGE DI BILANCIO 2021”