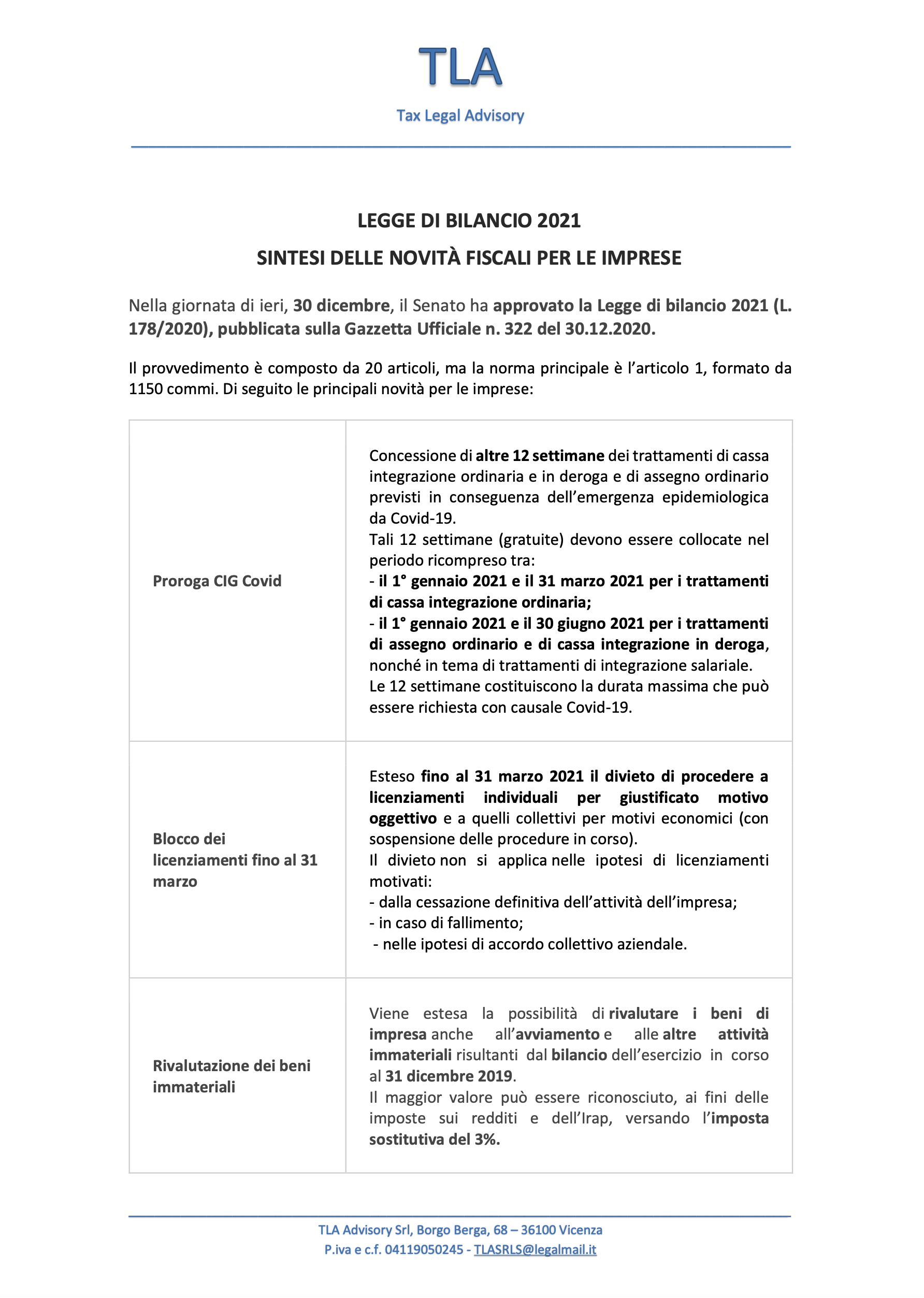

Nella giornata di ieri, 30 dicembre, il Senato ha approvato la Legge di bilancio 2021 (L. 178/2020), pubblicata sulla Gazzetta Ufficiale n. 322 del 30.12.2020.

Il provvedimento è composto da 20 articoli, ma la norma principale è l’articolo 1, formato da 1150 commi. Di seguito le principali novità per le imprese:

Proroga CIG Covid | Concessione di altre 12 settimane dei trattamenti di cassa integrazione ordinaria e in deroga e di assegno ordinario previsti in conseguenza dell’emergenza epidemiologica da Covid-19. Tali 12 settimane (gratuite) devono essere collocate nel periodo ricompreso tra: – il 1° gennaio 2021 e il 31 marzo 2021 per i trattamenti di cassa integrazione ordinaria; – il 1° gennaio 2021 e il 30 giugno 2021 per i trattamenti di assegno ordinario e di cassa integrazione in deroga, nonché in tema di trattamenti di integrazione salariale. Le 12 settimane costituiscono la durata massima che può essere richiesta con causale Covid-19. |

Blocco dei licenziamenti fino al 31 marzo | Esteso fino al 31 marzo 2021 il divieto di procedere a licenziamenti individuali per giustificato motivo oggettivo e a quelli collettivi per motivi economici (con sospensione delle procedure in corso). Il divieto non si applica nelle ipotesi di licenziamenti motivati: – dalla cessazione definitiva dell’attività dell’impresa; – in caso di fallimento; – nelle ipotesi di accordo collettivo aziendale. |

Rivalutazione dei beni immateriali | Viene estesa la possibilità dirivalutare i beni di impresa anche all’avviamento e alle altre attività immateriali risultanti dal bilancio dell’esercizio in corso al 31 dicembre 2019. Il maggior valore può essere riconosciuto, ai fini delle imposte sui redditi e dell’Irap, versando l’imposta sostitutiva del 3%. |

Sostegno alla liquidità delle imprese | In questo ambito possono essere segnalati diversi interventi: i finanziamenti, fino a 30.000 euro, garantiti al 100% dal Fondo di garanzia Pmi, possono avere una durata di 15 anni (in luogo dei 10 anni prima previsti); l’intervento straordinario in garanzia di Sace viene prorogato fino al 30.06.2021; vengono prorogate, dal 31.01.2021 al 30.06.2021, le moratorie concesse alle micro, piccole e medie imprese (le quali interessano, tra l’altro, anche i mutui e gli altri finanziamenti a rimborso rateale); vengono sospesi, sino al 31.01.2021 i termini di scadenza relativi a vaglia cambiari, cambiali e altri titoli di credito che ricadono nel periodo 01.09.2020-31.01.2021. |

Disapplicazione norme codicistiche sulle perdite d’impresa | Viene prevista la disapplicazione degli obblighi previsti dal codice civile per le società di capitale con riferimento alle perdite emerse nell’esercizio in corso al 31.12.2020. Il termine entro il quale la perdita deve risultare diminuita a meno di un terzo non è l’esercizio successivo, ma il quinto esercizio successivo. Se la perdita porta il capitale sociale al di sotto del minimo legale, l’assemblea può deliberare di rinviare le decisioni alla chiusura del quinto esercizio successivo. |

Incentivi fiscali alle aggregazioni aziendali | Il soggetto risultante da un’operazione straordinaria deliberata nel 2021, il beneficiario e il conferitario, possono trasformare in credito d’imposta una quota di attività per imposte fiscali ed eccedenze di Ace. anticipate riferite a perdite |

Proroga al 30 giugno per i “bonus patrimonializzazione” | Le misure, introdotte dall’articolo 26 D.L. 34/2020 per favorire il rafforzamento patrimoniale delle imprese con la concessione di specifici crediti d’imposta, sono prorogate al 30.06.2021. |

Bonus Transizione 4.0 | Si tratta nello specifico: – del credito d’imposta per gliinvestimenti in beni strumentali, che viene esteso fino al 31 dicembre 2022 (ovvero agli investimenti effettuati fino al 30 giugno 2023, a condizione che entro il 2022 l’ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti per almeno il 20% del costo di acquisizione). Con la nuova disciplina vengono aumentate le aliquote agevolative, l’ammontare delle spese ammissibili ed esteso l’ambito oggettivo con l’inclusione dei beni immateriali “generici. Le nuove regole si applicano agli investimenti effettuati a partire dal 16 novembre 2020; – del credito d’imposta per gli investimenti in ricerca e sviluppo, in transizione ecologica, in innovazione tecnologica 4.0 e in altre attività innovative, che viene confermato fino al 31 dicembre 2022. Il bonus spetta nella misura: del 20%, fino a un massimo di 4 milioni di euro, per gli investimenti in ricerca e sviluppo; del 10%, fino a un massimo di 2 milioni di euro, per gli investimenti in innovazione tecnologica e in design e ideazione estetica; del 15%, fino a un massimo di 2 milioni di euro, per gli investimenti in innovazione tecnologica finalizzati alla realizzazione di prodotti o processi di produzione nuovi o sostanzialmente migliorati per il raggiungimento di un obiettivo di transizione ecologica o di innovazione digitale 4.0. – del credito d’imposta per la formazione 4.0, che viene esteso fino al 2022. Vengono inoltre ampliati anche i costi ammissibili. |

Semplificazioni fiscali in materia Iva | Vengono allineate le tempistiche di annotazione delle fatturenei registri Iva con quelle previste per la liquidazione Iva: le fatture emesse possono essere registrare entro la fine del mese successivo al trimestre di effettuazione dell’operazione, con riferimento allo stesso mese di effettuazione dell’operazione. Dal 2022 viene abolito essere trasmessi interscambio, secondo elettronica. l’esterometro e utilizzando il il formato i dati devono Sistema di della fattura elettronica. |

Rivalutazione terreni e partecipazioni: proroga | Prorogata al 2021 la facoltà di rideterminare il valore d’acquisto di terreni e partecipazioni. L’imposta sostitutiva è pari all’11%. |

Rimanendo a Vostra disposizione porgiamo i più cordiali saluti