A tutti i clienti

L’Agenzia delle Entrate ha emanato il provvedimento n. 230439/2020 relativo alla richiesta del contributo a fondo perduto previsto dall’art. 25 del Decreto Rilancio.

A chi spetta il contributo – Il contributo a fondo perduto può essere richiesto dalle imprese, dalle partite Iva o dai titolari di reddito agrario, a patto che siano in attività alla data di presentazione dell’istanza per l’ottenimento del contributo. In particolare, il “Decreto Rilancio” precisa che non possono fruire del Bonus a fondo perduto i soggetti la cui attività risulta cessata nella data di presentazione della domanda, i soggetti iscritti agli enti di diritto privato di previdenza obbligatoria (le cosiddette casse previdenziali), gli intermediari finanziari e le società di partecipazione (art. 162-bis del Tuir), i soggetti che fruiscono del bonus professionisti e del bonus lavoratori dello spettacolo introdotti dal Decreto Cura Italia e gli enti pubblici (art. 74 del Tuir).

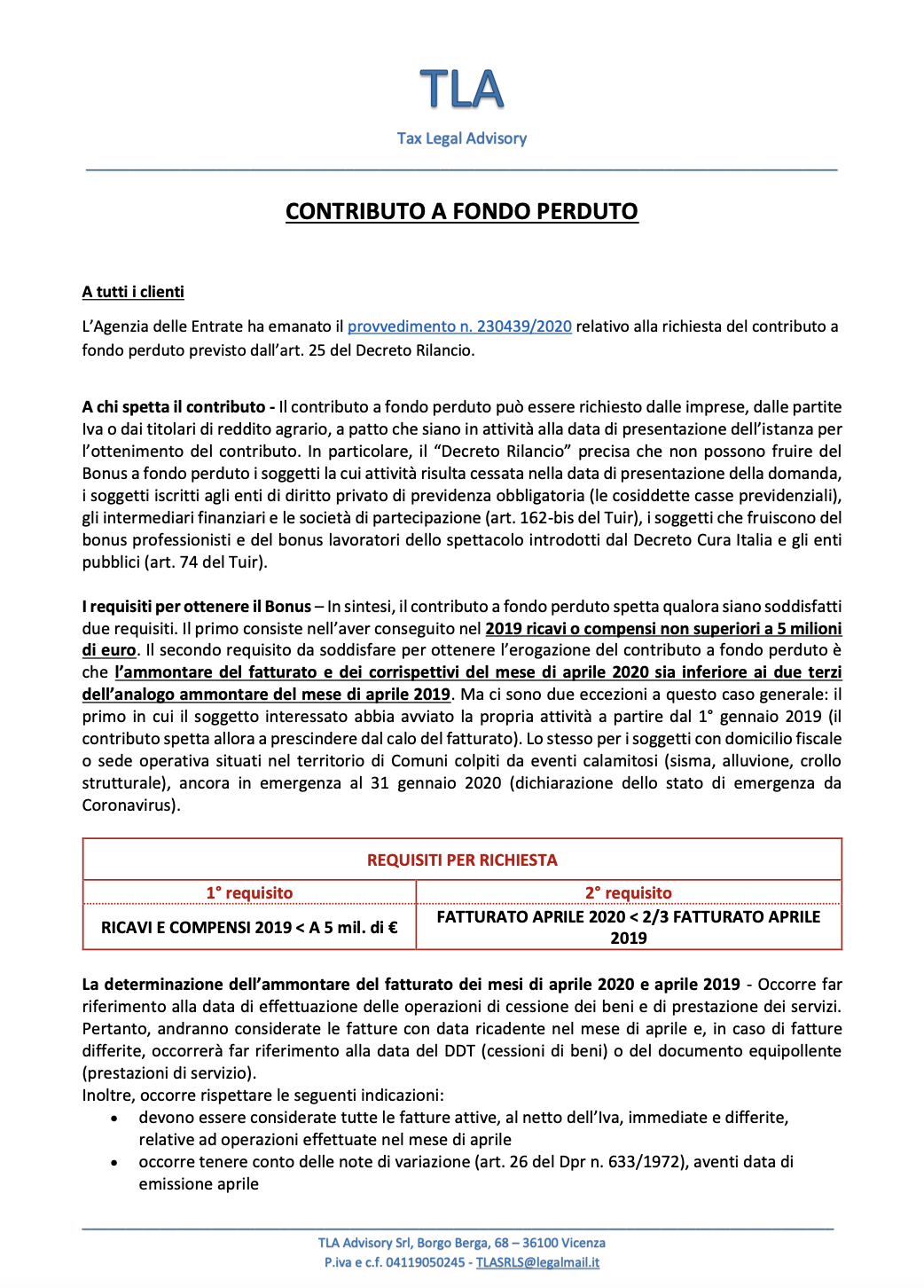

I requisiti per ottenere il Bonus – In sintesi, il contributo a fondo perduto spetta qualora siano soddisfatti due requisiti. Il primo consiste nell’aver conseguito nel 2019 ricavi o compensi non superiori a 5 milioni di euro. Il secondo requisito da soddisfare per ottenere l’erogazione del contributo a fondo perduto è che l’ammontare del fatturato e dei corrispettivi del mese di aprile 2020 sia inferiore ai due terzi dell’analogo ammontare del mese di aprile 2019. Ma ci sono due eccezioni a questo caso generale: il primo in cui il soggetto interessato abbia avviato la propria attività a partire dal 1° gennaio 2019 (il contributo spetta allora a prescindere dal calo del fatturato). Lo stesso per i soggetti con domicilio fiscale o sede operativa situati nel territorio di Comuni colpiti da eventi calamitosi (sisma, alluvione, crollo strutturale), ancora in emergenza al 31 gennaio 2020 (dichiarazione dello stato di emergenza da Coronavirus).

REQUISITI PER RICHIESTA

1° requisito 2° requisito

RICAVI E COMPENSI 2019 < A 5 mil. di €

FATTURATO APRILE 2020 < 2/3 FATTURATO APRILE 2019

La determinazione dell’ammontare del fatturato dei mesi di aprile 2020 e aprile 2019 – Occorre far riferimento alla data di effettuazione delle operazioni di cessione dei beni e di prestazione dei servizi.

Pertanto, andranno considerate le fatture con data ricadente nel mese di aprile e, in caso di fatture differite, occorrerà far riferimento alla data del DDT (cessioni di beni) o del documento equipollente (prestazioni di servizio).

Inoltre, occorre rispettare le seguenti indicazioni:

- devono essere considerate tutte le fatture attive, al netto dell’Iva, immediate e differite, relative ad operazioni effettuate nel mese di aprile

- occorre tenere conto delle note di variazione (art. 26 del Dpr n. 633/1972), aventi data di emissione aprile

- concorrono anche le cessioni dei beni ammortizzabili

- gli esercenti attività di commercio al dettaglio e attività assimilate devono considerare l’importo totale dei corrispettivi – al netto dell’Iva – delle operazioni effettuate nel mese di aprile, sia per quanto riguarda i corrispettivi trasmessi telematicamente sia per quelli soggetti ad annotazione

- nel caso di commercianti al dettaglio che applicano la ventilazione dei corrispettivi o il regime del margine oppure nel caso delle agenzie di viaggio, poiché può risultare difficoltoso il calcolo delle fatture e dei corrispettivi al netto dell’Iva, l’importo può essere riportato al lordo dell’Iva, ricordandosi di applicare la stessa regola sia con riferimento al 2019 che al 2020

- gli esercenti che svolgono operazioni non rilevanti ai fini dell’Iva, quali ad esempio le cessioni di tabacchi e di giornali e riviste, devono considerare anche l’importo degli aggi relativi a tali operazioni effettuate nel mese di aprile.

Come si calcola il contributo? – Calcolare l’ammontare del contributo non è difficile. Alla differenza fra il fatturato e i corrispettivi del mese di aprile 2020 e il valore corrispondente del mese di aprile 2019 si applica una specifica percentuale in relazione all’ammontare di ricavi e compensi:

– 20% se i ricavi e i compensi dell’anno 2019 non superano la soglia di 400mila euro

– 15% se i ricavi e i compensi dell’anno 2019 non superano la soglia di 1 milione di euro

– 10% se i ricavi e i compensi dell’anno 2019 non superano la soglia di 5 milioni di euro

Il contributo è comunque riconosciuto per un importo non inferiore a 1.000 euro per le persone fisiche e a 2.000 euro per i soggetti diversi dalle persone fisiche.

Il contributo a fondo perduto è escluso da tassazione sia per quanto riguarda le imposte sui redditi sia

per l’Irap e non incide sul calcolo del rapporto per la deducibilità delle spese e degli altri componenti negativi di reddito, compresi gli interessi passivi.

Come richiedere il contributo, la procedura web delle Entrate – Il Bonus a fondo perduto potrà essere richiesto compilando elettronicamente una specifica istanza da presentare fra il 15 giugno e il 24 agosto. Per predisporre e trasmettere l’istanza, si potrà usare un software e il canale telematico Entratel/Fisconline ovvero una specifica procedura web, nell’area riservata del portale Fatture e Corrispettivi.

Qualora fosse richiesto un intervento specifico di predisposizione dell’Istanza le competenze dello Studio saranno pari allo 0,8% del creditorichiesto, con un minimo di euro 200 e un massimo di euro 500.

Cordiali saluti